職業柄、最近お客様へ消費税のインボイス制度の説明をする機会がとても増えました。前回は消費者目線でインボイス制度を簡単に解説しましたが、今回は事業者目線で解説しようと思います。トピックは下記の2つです。

- 消費税を納めていない事業者への影響

- 消費税を納めている事業者への影響

インボイス制度の導入により、消費者よりも事業者に影響が出ます。その理由をこの記事では解説していきます。

消費税を納めていない事業者への影響

変わること

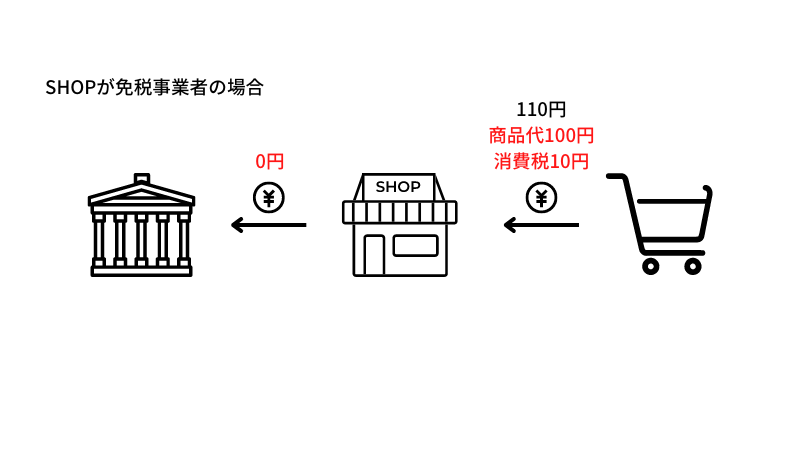

ここでは消費税を納めていない事業者(図中のSHOP)にスポットを当てて説明します。

現行の消費税法では、図のようにSHOPが「税込110円」と言って売上を受け取っても、消費税の10円を国に納めずに懐にしまうことがまかり通っていました。一方、インボイス制度が始まると下記のように変わります。

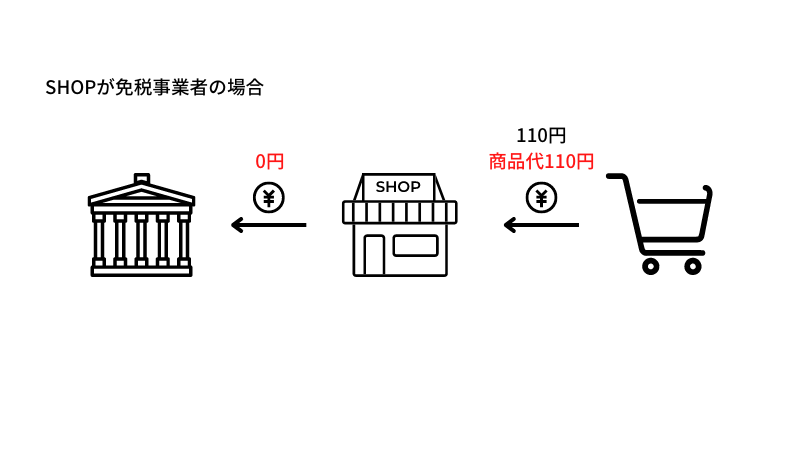

インボイス制度導入後は、SHOPは「税込110円」ではなく、「商品代そのものが110円」という建て前で代金を受け取ります。消費者から消費税を預かっていませんので、国に税金を納めないのは当然のことです。

問題点

こうしてみると、お金の流れ自体はSHOPが110円をもらって国には1円も納めないという点で何も変わっていません。何が問題かと言うと、SHOPがお客様から「10円値下げしろ」と言われる可能性があるということです。「今まで納税していないのに消費税を上乗せしていたんだから、消費税分値下げしてくれ」と勘のいいお客様はSHOPに要求してくるかもしれません。なので免税事業者には売上が減少するリスクが生じます。

消費税を納めている事業者への影響

今度は、消費税を納めている事業者にスポットを当てて説明します。

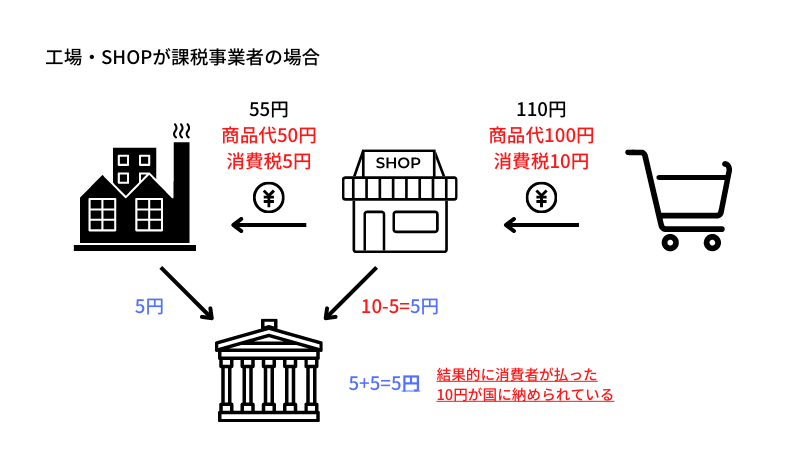

そもそもの消費税の仕組み

先程から、税込み110円の商品を買った消費者に代わって、SHOPが10円を国に納めているという説明をしていますが、実はそうじゃない場合がほとんどです。

図のように、SHOPは100円の商品を売るために、工場から商品を仕入れているはずです。50円で仕入れる場合、工場に5円の消費税を払います。その後SHOPが国に収める消費税は10円ではなく、消費者から預かった10円から工場に払った5円を引いた5円です。また、工場はSHOPから5円の消費税を預かっている立場ですので、その5円を国に納めます。こうして、工場とSHOPが5円ずつ納税することで、結果として消費者が払った10円の消費税が国に渡るという流れになっているのです。

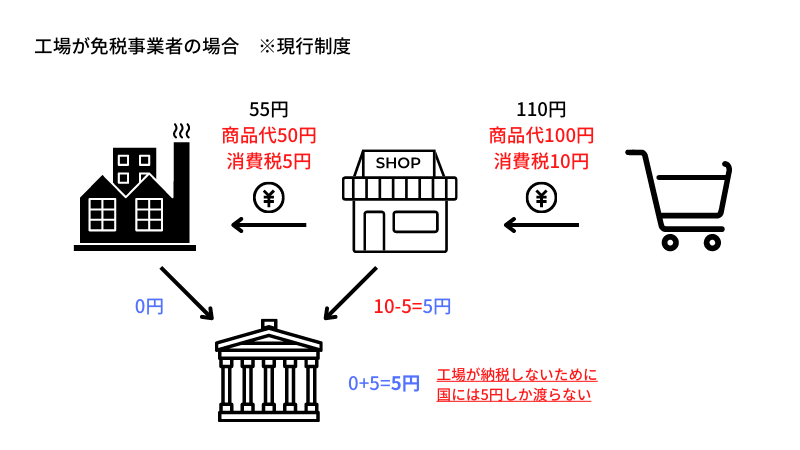

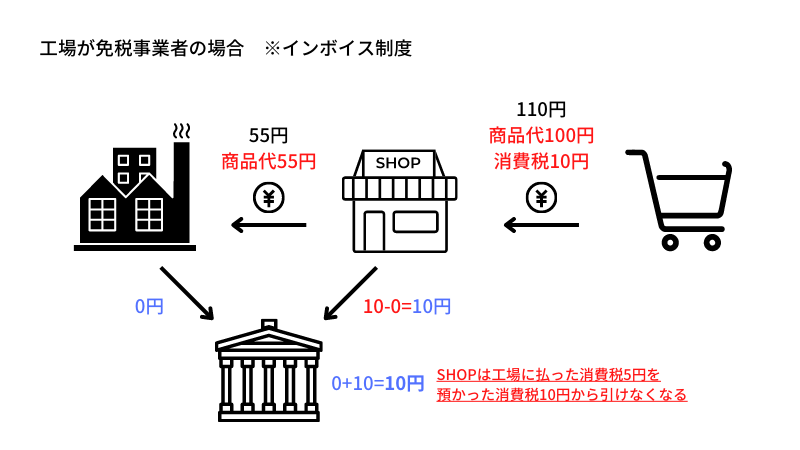

免税事業者が取引に加わると…

上記の図中の、工場が免税事業者だった場合には上記の理屈が崩れます。

図のように、工場に納税義務はありませんので、SHOPから預かった5円の消費税は工場の懐に入ることになります。国には5円しか納められません。この状況にメスを入れようというのがインボイス制度です。

インボイス制度導入により、工場が免税事業者であっても消費者が払った10円がきちんと国に渡ります。ポイントはSHOPの立場です。SHOPが工場に払っているのは55円で変わりません。しかし、商品代そのものが55円ということになり、SHOPが払っている消費税は0円ということになります。SHOPが消費者から預かった10円をそのまま国に納めることで、国の税金の取り漏れはなくなります。

免税事業者との取引を拒みたくなる…

現行の消費税法では、SHOPの仕入先が免税事業者であっても、納める消費税は5円で良かったのです。ところがインボイス制度が始まると、同じ取引をした場合でもSHOPは10円の消費税を納めなくてはならなくなります。そうなると、SHOPは当然「免税事業者から仕入れるのはやめよう」という考えが働きます。この考えをもつ事業者が増えれば増えるほど、免税業者は仕事が減ってしまうということです。

まとめ

改めて、インボイス制度が事業者に与える影響は下記のとおりです。

- 免税事業者の売上が下がるリスクがある

- 課税事業者のコストが上がるリスクがある

これだけ見ると悪い制度のように見えますが、インボイス制度は税収をあるべき姿に近づけるための制度です。改正で増えた税収がうまく使われれば嬉しく思います。

コメント